产品中心

产品丰富 / 质量保障 / 按需定制

限产似有降压 钢材品种价格分化是否还会延续?

更新时间:2018-10-22 关注:3695

2016年作为环保元年,环保政策初步推行实施。2017年,在政府及相关单位的高度重视下,我国环保行业法律法规正逐渐规范。与此同时钢材圈亦受到环保的影响,为切实做好秋冬季的大气污染防治工作,政府出台了《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,对钢铁、建材、焦化、铸造等行业,都设定了具体数额的限产比例,譬如限产30%,50%。这样的“停工令”,部分钢铁生产企业被强制停工限产。

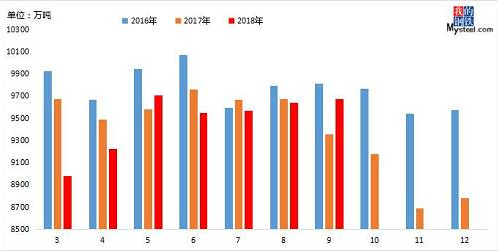

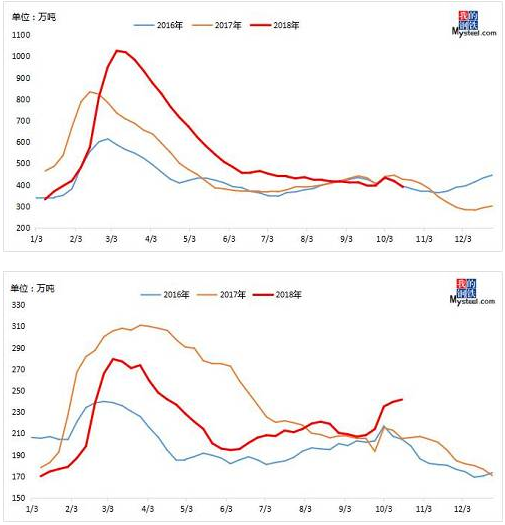

图一:全国钢材月度产量

数据来源:统计局

据统计局公布数据来看,2017年四季度及2018年一季度全国钢材产量较上一年度有明显的下降。那么近日发布的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》中,较上一年度相比取消了统一限产停工的比例,不再“一刀切”式停工停产,要求各地方根据实际情况实行差别化错峰生产。

在环保力度似乎较上一年度有所减压的情况下,四季度钢材走势又将如何?

(一)产能相对高位

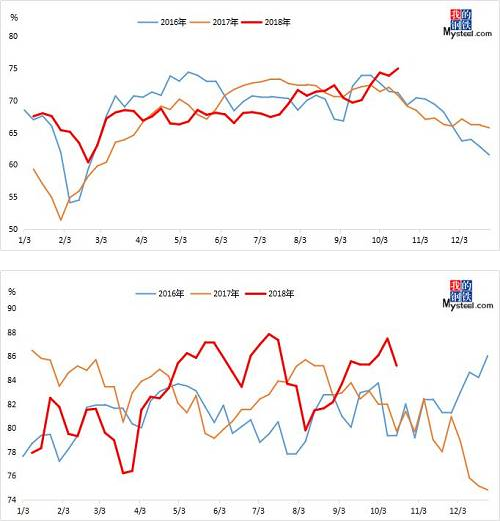

图二:螺纹&热卷产能利用率对比

数据来源:钢联数据

螺纹与热卷的产能利用率数据对比情况来看,螺纹整体保持较为缓和的调整趋势,而热卷则时高时低,调整幅度相对较大。截止10月19日调研数据来看,螺纹产能利用率为74.96%,热卷为85.21%,均属于近三年同期的高点。不同的是螺纹产能利用率短期继续走高,而热卷反之。

从螺纹与热卷近期的产能利用率情况来看,环保压力有一定程度若去上一年度的迹象。

(二)品种库存分化

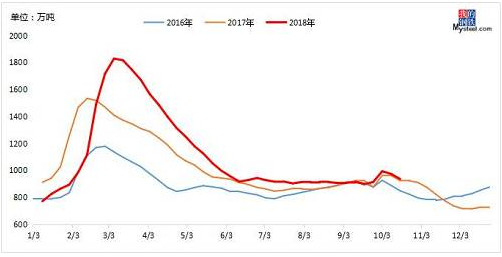

图三:钢材社会总库存

数据来源:钢联数据

首先从钢材整体的库存情况来看,近3年虽库存高点数据有所差异性,但是整体走势保持相类似。就当期数据对比来看,到10月19日全国钢材的社会库存为936.53万吨,较2017年同期增加12.34万吨,较2016年同期增加87.87万吨。

图四:螺纹&热卷社会总库存对比

数据来源:钢联数据

对比两大主流品种的社会库存情况来看,截止10月19日螺纹社会库存总量390.59万吨,较2017年同期下降35.38万吨,较2016年同期下降3.54万吨。

而热卷端的数据可谓是与螺纹出现明显的背离,截止10月19日热卷社会库存总量241.67万吨,较2017年同期增加36.35万吨,较2016年同期增加37.09万吨。

(三)下游需求差异性

四季度基建投资将加快。今年以来,宏观经济下行,中美贸易摩擦升级,为应对严峻形势,降准、减税、地方专项债发行提速、扩大基建补短板等政策不断推出,对建筑钢需求提供有力支撑,预计四季度基建投资增速将逐步向上修复。而基建端的发力对螺纹而言无疑是个重大的利好消息。

2018 年9 月制造业PMI 为年内次低为50.8%,比上月回落0.5个百分点。制造业PMI 的5 个分项指数中4 降1 升,上升的供应商配送时间指数仍然低于荣枯线,制造业景气状况全走弱。高温和暴雨影响减弱,理应是制造业生产复苏的时候,但生产指数却出现有统计数据以来的9 月下降。三大订单指数全部下降,需求减弱导致企业补库存意愿减弱,原材料库存指数下降到2016 年10 月以来新低。主要原材料购进价格指数上升,将增加制造业生产成本。9 月制造业PMI 指数似乎意味着生产放缓、需求减弱、成本上升,制造业经营压力可能增大。而多使用在制造业方面的热卷及其下游产品势必受此影响,后续需求并不乐观。

总结

整体来看,近日发布的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》,结合目前螺纹与热卷的产能利用率均数据近三年同期高位水平的情况来看。似乎较上一年度的环保压力有所下降,但仍需继续关注后续各地区对于环保所发布的公告。

对比螺纹、热卷两大品种的社会库存及下游端存在明显的差异话表现,螺纹的库存压力弱于热卷端口,在终端需求方面,螺纹整体好于热卷端。

考虑到钢价已高位运行多时,后续整体的上涨动力势必更为谨慎。同时目前钢材社会总库存处于年内低位,价格风险相对有限。但由于螺纹的库存及终端需求好于热卷端,对于价格的支撑相对较强,后续钢价或仍将保持品种的差异性走势,螺纹走势必将好于热卷。

-

上一篇:氮化硅铁公司揭秘氮化硅铁如何合成